서울시 대부업체 금리, 왜 높을까?

글쓴이: siadmin / 작성시간: 월, 09/23/2013 - 13:24등록일:

2013.09.23

조회수:

3615

서울시 대부업체 금리, 왜 높을까?

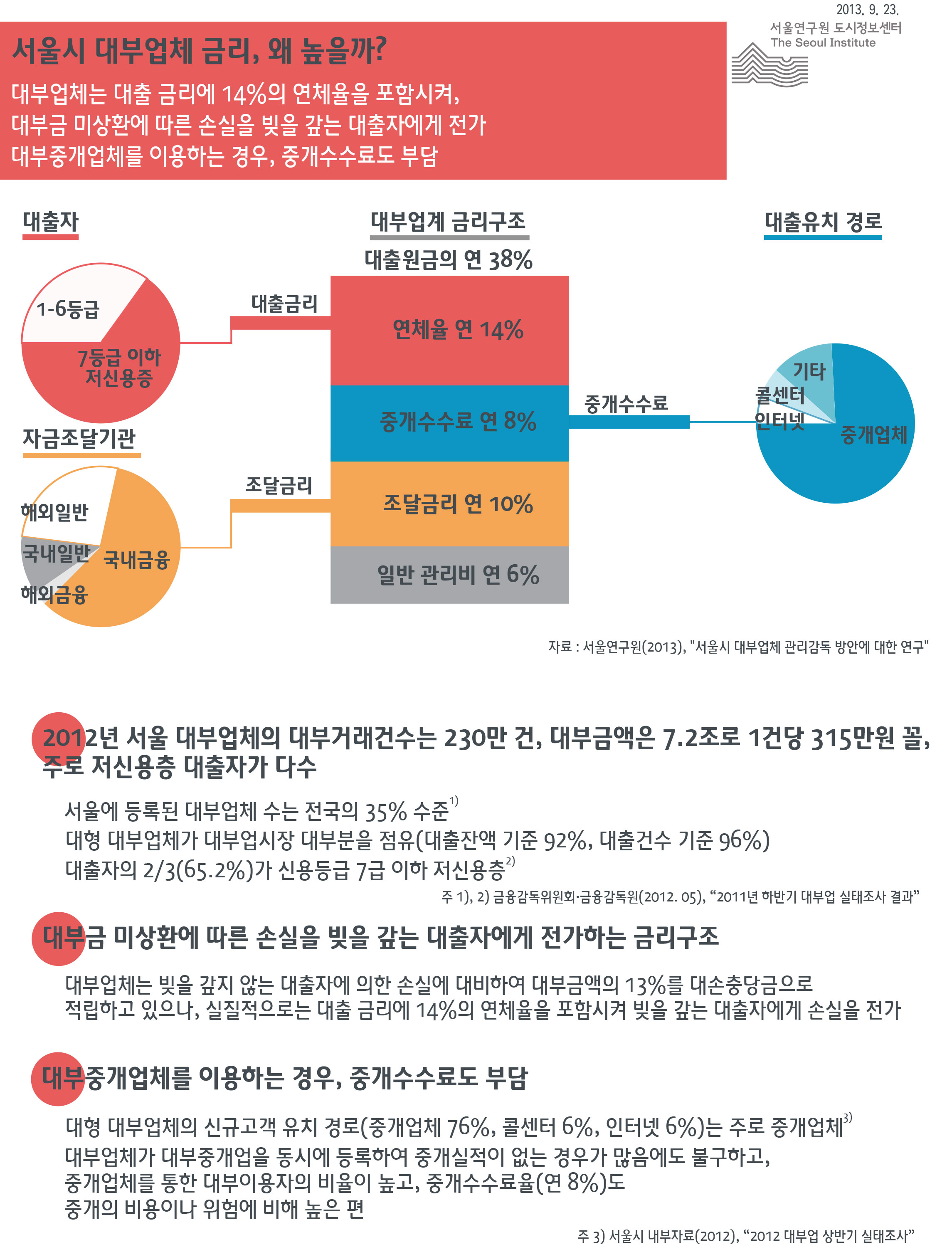

대부업체는 대출 금리에 14%의 연체율을 포함시켜, 대부금 미상환에 따른 손실을 빚을 갚는 대출자에게 전가, 대부중개업체를 이용하는 경우, 중개수수료도 부담

2012년 서울 대부업체의 대부거래건수는 230만 건, 대부금액은 7.2조로 1건당 315만원 꼴, 주로 저신용층 대출자가 다수

- 서울에 등록된 대부업체 수는 전국의 35% 수준1)

- 대형 대부업체가 대부업시장 대부분을 점유(대출잔액 기준 92%, 대출건수 기준 96%)

- 대출자의 2/3(65.2%)가 신용등급 7급 이하 저신용층2)

주 1), 2) 금융감독위원회・금융감독원(2012. 05), “2011년 하반기 대부업 실태조사 결과”

대부금 미상환에 따른 손실을 빚을 갚는 대출자에게 전가하는 금리구조

- 대부업체는 빚을 갚지 않는 대출자에 의한 손실에 대비하여 대부금액의 13%를 대손충당금으로 적립하고 있으나, 실질적으로는 대출 금리에 14%의 연체율을 포함시켜 빚을 갚는 대출자에게 손실을 전가하는 구조

대부중개업체를 이용하는 경우, 중개수수료도 부담

- 대형 대부업체의 신규고객 유치 경로(중개업체 75.8%, 콜센터 6%, 인터넷 5.6%)는 주로 중개업체3)

- 대부업체가 대부중개업을 동시에 등록해 중개실적이 없는 경우가 많음에도 불구하고, 중개업체를 통한 대부이용자의 비율이 높고, 중개수수료율(연 8%)도 중개의 비용이나 위험에 비해 높은 편

주 3) 서울시 내부자료(2012), “2012 대부업 상반기 실태조사”

대부금 미상환에 따른 손실을 빚을 갚는 대출자에게 전가하는 금리구조

- 대부업체는 빚을 갚지 않는 대출자에 의한 손실에 대비하여 대부금액의 13%를 대손충당금으로 적립하고 있으나, 실질적으로는 대출 금리에 14%의 연체율을 포함시켜 빚을 갚는 대출자에게 손실을 전가하는 구조

<표 1> 전국 신용등급별 대출자 비율

| 구분 | 전체 | 신용등급 1~6급 | 신용등급 7급 이하 | 기타* |

|---|---|---|---|---|

| 비율 | 100.0% | 31.2% | 65.6% | 3.2% |

* 신용등급이 없는 거래자 또는 신용등급 확인 불가능자 등 자료 : 금융감독위원회・금융감독원(2012. 05), “2011년 하반기 대부업 실태조사 결과

<표 2> 서울시 대부업계 금리구조

| 구분 | 전체 | 연체율 | 중개수수료 | 조달금리 | 일반관리비 |

|---|---|---|---|---|---|

| 금리 | 연 38% | 14% | 8% | 10% | 6% |

자료 : 서울연구원(2013), “서울시 대부업체 관리감독 방안에 대한 연구”

<표 3> 대형 대부업체 자금조달 기관

| 구분 | 전체 | 국내금융기관 | 국내일반* | 해외금융기관 | 해외일반* |

|---|---|---|---|---|---|

| 비율 | 100.0% | 58.7% | 11.5% | 2.9% | 26.4% |

* 일반차입금은 주주, 대부회사 임직원, 타 대부회사 등 자료 : 서울연구원(2013), “서울시 대부업체 관리감독 방안에 대한 연구”

<표 4> 서울시 대형대부업체 신규고객 유치 경로

| 구분 | 전체 | 중개업체 | 콜센터 | 인터넷 | 기타 |

|---|---|---|---|---|---|

| 비율 | 100.0% | 75.8% | 6.0% | 5.6% | 12.6% |

자료 : 서울연구원(2013), “서울시 대부업체 관리감독 방안에 대한 연구”